こんにちは。

moguと申します。

年末調整や確定申告の時期になると、特に耳にすることが多くなる『○○万円の壁』。

パートを始めた奥様の中には、「旦那さんの扶養内で働いた方がお得だよ」と教えられて、年収を調整されている方も多いのではないでしょうか。

そんな時に出てくるキーワードが、先述しました○○万円の壁です。

でも、○○万円の壁の○○ってなーんかはっきりしないですよね。

年収を103万円以内に抑えた方が…、と聞いたかと思うと、いやいや130万円以内でしょ…。

いやいや税制改正が行われたから150万円だ!などと…

いったいいくらが正解なの?

と訳が分からなくなりますよね。

まずは、○○万円の壁がなぜ複数あるのかを理解していきましょう。

今回は、そんな○○万円の壁の全体像について、のんびり比較・解説していきます。

○○万円の壁の全体像をのんびり比較・解説

そもそも扶養内で働くとか、○○万円の壁ってどういう意味?

まず扶養とは、自力で生活が維持できない者を生活上援助する行為のことをいいます。

そして、扶養を受けている者を被扶養者と呼びます。

例えば、会社員の旦那さん、専業主婦の奥様、6歳の息子という3人家族を例に考えてみましょう。

専業主婦の奥様と6歳の息子は、この時点では働いていないので当然自力では生活が維持できません。

つまり、この時専業主婦の奥様と6歳の息子は被扶養者というわけです。

では、6歳の息子が小学校に入学したため、奥様がパートとして働きだしたらどうなるでしょうか。

働いているんだったら、奥様は被扶養者には該当しなくなるよ、と考えられるでしょうか。

それとも、パートで働くぐらいだったら、被扶養者のままじゃないか、と考えられるでしょうか。

もう一度、扶養という意味を確認してみましょう。

扶養とは、自力で生活が維持できない者を生活上援助する行為のことでしたね。

つまり、パートで働くことによって、自力で生活が維持できるようになるのかどうかがポイントになってきます。

自力で生活が維持できるかどうかは、簡単にいうと年収が○○万円を超えているかどうかで判断されます。

つまり、扶養内で働くということは、自力で生活が維持できない年収の範囲内で働くということになります。

そして、自力で生活が維持できるかできないか、という年収の範囲のことを○○万円の壁と呼んでいるのです。

○○万円の壁っていうけど、いくらのことなの?

ここからは、具体的に○○万円の壁についてみていきましょう。

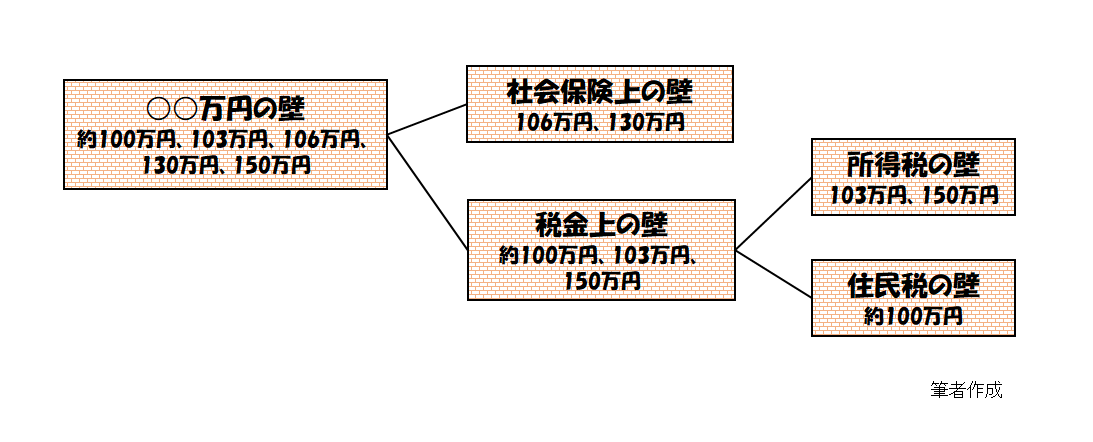

○○万円の壁は、主に『約100万円』、『103万円』、『106万円』、『130万円』、『150万円』、『201万円』の6種類存在します。

なぜ、こんなに多くの種類が存在するのか。

実はこの6種類の壁には、社会保険上の壁と所得税上の壁、そして住民税上の壁とが混在しているのです。

以下のように分けることができます。

・『約100万円』 ⇒ 住民税上の壁

・『103万円』 ⇒ 所得税上の壁

・『106万円』 ⇒ 社会保険上の壁

・『130万円』 ⇒ 社会保険上の壁

・『150万円』 ⇒ 所得税上の壁

・『201万円』 ⇒ 所得税上の壁

住民税上の壁だけ「約」100万円とあいまいな書き方をしているのですが、これはお住まいの地域の自治体によって具体的な金額が変わるためです。

大体どの自治体でも100万円前後となっているようです。

googleなどで「お住まいの地域の自治体 住民税 年収」などと検索するとでてくるかと思います。

また、○○万円の壁を考える上で、もう一つ注意点があります。

そもそも○○万円を超えるかどうかによって何を判定しているのか、ということです。

具体的にまとめると、それぞれ以下のようになっています。

・『約100万円』 ⇒ この金額を超えると住民税が発生するというライン

・『103万円』 ⇒ この金額を超えると所得税が発生するというライン

・『106万円』 ⇒ この金額を超えると一定の勤務先で社会保険加入の義務が発生するというライン

・『130万円』 ⇒ この金額を超えると相手の社会保険の扶養から外れるというライン

・『150万円』 ⇒ この金額までは所得税上、配偶者特別控除の満額(38万円)が受けられるというライン

・『201万円』 ⇒ この金額までは所得税上、配偶者特別控除が受けられるというライン

○○万円の壁を簡単な図でイメージすると以下の通りです。

まとめ

今回は、○○万円の壁の全体像について解説しました。

いかがでしたでしょうか。

一口に○○万円の壁といっても、社会保険上と税金上とが混在しているため難しいですよね。

まずは、全体像からイメージして、個別に理解していきましょう。

最後まで読んでいただきありがとうございました。